编者注:作为全世界激光龙头的IPG激光,短期股价虽然受到财报及贸易战影响,但考虑公司良好的历史盈利增长以及行业大功率激光器的发展,值得投资者关注。文章由华盛学院胖虎编译,为您介绍IPG Photonics。

IPG激光公司的股价自今年达到历史最高点之后一路下跌,更是在7月31日财报公布后,大幅度跳空低开,当日下跌26.87%,整体股价从最高点跌幅超过30%。作为全世界激光行业的龙头公司,IPG激光的大功率激光器享誉全球,公司在过去拥有着强劲的盈利增长历史,而且在经历了近期风险的逐步释放之后,未来的发展前途仍然可期。

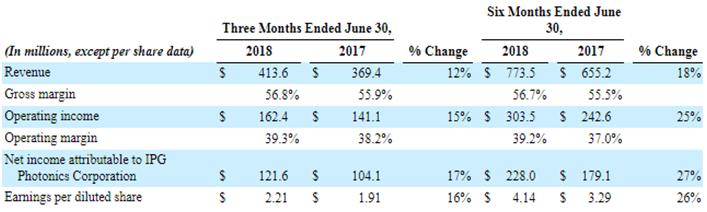

暴跌近30%,风险释放公司2018年第二季度财务报表显示,公司每股盈利同比增长16%,达到2.21美元,仅仅比此前预计的2.24美元低了3美分。公司销售额同比增长11.9%,达到4.136亿美元,低于此前预计的4.18亿美元。具体业务方面,公司大功率激光器出售的收益占到总收入的64%,同比增长20%;毛利率也增长90个基点达到56.8%。

虽然公司在中国市场的销售增长了10%,但由于公司49.1%的出售的收益来自中国,受到贸易战的影响,公司降低了10%左右的销售预期,降低了16%左右的盈利预期,公司预计收入增长将从之前的10%-15%下降为7%-9%。因此,投资者反应过度紧张,出现了公司股票价格一晚便暴跌近30%的情况。

然而,投资者忽视了,公司在大功率产品的推动下,季度收入、净利润和订单再次创下单季记录:第二季度,公司的大功率产品单季销售比三年前的年销售量还要高。而且中国和欧洲市场的需求疲软主要是由于地理政治学的不确定性,尤其是贸易战的影响较为突出。

公司第二季度产生2.86亿美元现金流,高于上季度的9960万美元,截止到第二季度磨公司现金及现金等价物规模达到11.25亿美元,相比于公司4720万美元的债务,公司顺势在完成了1亿美元的回购之后,又批准了新的价值1.25亿美元的回购计划。

在股价大幅跳水之后,近期风险基本释放,公司大规模的回购无疑对投入资产的人是一大利好。

坚实的过去,可期的未来在过去3年里,IPG平均每股EBITDA增长率达到24.80%;在过去5年里,平均美股EBITDA增长率达到19.50%;10年里为27.81%,因此,公司的长期盈利增长没问题。公司在今年6月的运营利润率达到39.77%,远高于标普500指数的17.20%,并且超过电子设备行业的11.62%中等水准。

对于预判公司未来前景方面,公司远期市盈率为19.27倍,高于标普100的17.29倍,说明市场给予公司的增长前景高于大盘平均水平;股票远期收益率方面公司达到21.48%,远高于标普100的8.85%。

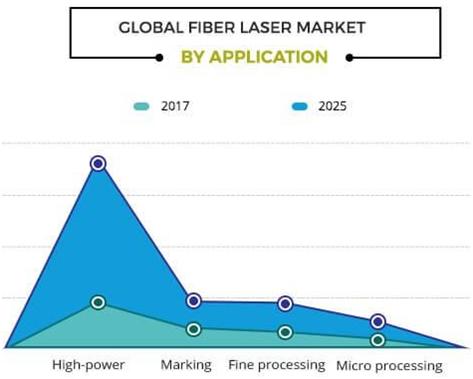

行业发展方面,2017年全球光纤激光器市场规模约为17.8亿美元,预计到2025年将以年复合11.5%的增速达到44亿美元,而主要推动力则为公司目前极力发展的大功率激光器。

因此,公司股票价格的激烈下跌,能释放投资者焦虑和市场风险,结合公司历史上稳定的盈利增长,考虑到未来行业发展趋势,正是公司优势之所在,作为全球激光龙头值得投资者关注。

本文由【华盛通app-新浪集团旗下港美股服务平台】特约提供返回搜狐,查看更加多